CÔNG TY CỔ PHẦN ĐẦU TƯ NAM LONG (HOSE: NLG)

Số 6 Nguyễn Khắc Viện, P. Tân Phú, Quận 7, TP.HCM

Điện thoại: (84.28) 54 16 17 18

Fax: (84.28) 54 17 18 19

25/02/2019

Theo quan điểm BVSC, lợi nhuận tăng trưởng cao, tình hình tài chính tốt, có sản phẩm kinh doanh là điểm nhấn quan trọng để xem xét đầu tư. Tổng thể, BVS cho rằng CTCP Đầu tư Nam Long (mã NLG) là 1 trong những doanh nghiệp có được những yếu tố trên.

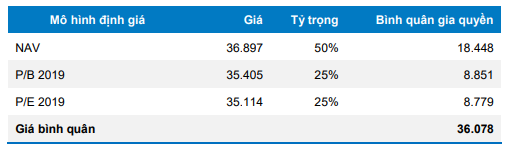

BVSC sử dụng phương pháp là định giá NAV và so sánh P/B & PE để xác định giá trị hợp lý cổ phiếu của NLG. Trọng số cho từng phương pháp lần lượt là 50% - 30% và 20% cho PE. Kết hợp thêm phương pháp PE với tỷ trọng 20% để kết quả định giá phản ánh thêm tính thị trường, bên cạnh giá trị nội tại của doanh nghiệp. Kết quả, giá trị hợp lý đối với mỗi cổ phần của NLG là 36.000 đồng/cp, cao hơn giá thị trường hiện tại 33%. Do đó, BVSC duy trì khuyến nghị OUTPERFORM với cổ phiếu NLG với giá mục tiêu 36.000 đồng/cp với thời gian nắm giữ 6 – 12 tháng.

Hợp tác cùng phát triển 165ha dự án South Gate – Giai đoạn 1 của Waterpoint 355ha tại Long An. Sự hợp tác này giúp Nam Long cơ cấu thu về 1 nguồn vốn lớn, đồng thời, đóng góp không nhỏ vào kết quả kinh doanh năm 2018. Doanh thu chuyển nhượng 50% vốn của 165ha khoảng 950 tỷ. Tính đến 31.12.2018, công ty đã ghi nhận 791 tỷ trong năm 2018, tương ứng với khoảng 135 - 140ha. Lợi nhuận gộp ghi nhận 379 tỷ, tương ứng biên gộp là 48%. Phần doanh thu, lợi nhuận còn lại sẽ ghi nhận trong H1.2019.

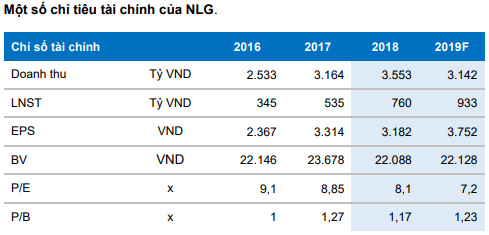

Lợi nhuận sau thuế tăng trưởng 42% yoy, tài chính tích cực với tiền mặt dồi dào. Kết thúc 2018, NLG ghi nhận tổng doanh thu là 3.553 tỷ, tăng 12% yoy. LNST trừ thiểu số đạt 760 tỷ, tăng 42% yoy. LNST ghi nhận mức tăng cao hơn doanh thu do: biên lợi nhuận gộp tăng từ 35,9% lên 39,8% do đóng góp cao hơn từ dự án thấp tầng, lợi ích cổ đông thiểu số giảm mạnh từ 221 tỷ còn 123 tỷ, vì dự án ghi nhận có tỷ lệ sở hữu của NLG cao như Valora Nguyên Sơn, Ehomes Phú Hữu…EPS 2018, tính theo số lượng cổ phần 239 triệu, là 3.182 đồng/cp. Về tài chính, tiền mặt duy trì mức cao và nợ vay thấp là 2 điểm đáng ghi nhận. Tiền và tương đương tiền 31/12/2018 đạt 2.084 tỷ, chiếm 21% tổng tài sản. Tổng nợ vay là 1.006 tỷ, tăng nhẹ 90 tỷ so với đầu năm, và chỉ chiếm 10,5% tổng tài sản.

Xét tổng thể, BVSC cho rằng đây là 1 năm thành công với Nam Long trong phát triển dự án cũng như là vấn đề tài chính.

Quỹ đất mở rộng với hai dự án nhận chuyện nhượng vào đầu 2019. Cuối năm 2018 và đầu 2019, NLG bất ngờ công bố đầu tư 2 dự án lớn ở Đồng Nai với quy mô lần lượt là 45ha (Đại Phước) và 170ha (Đồng Nai Waterfront). Đánh giá về triển vọng hai dự án mới này, quan điểm chủ quan, chúng tôi cho rằng so với các tỉnh giáp với TP.HCM thì Đồng Nai là nơi nhiều tiềm năng với tốc độ phát triển nhanh về hạ tầng, cụm công nghiệp cũng như là quỹ đất vẫn còn nhiều. Do đó, đầu tư vào hai dự án này phù hợp đối với chiến lược trung dài hạn của NLG.

Nguồn: BVSC

30/01/2024

Nam Long lãi ròng gần 484 tỷ trong năm 2023CÔNG TY CỔ PHẦN ĐẦU TƯ NAM LONG (HOSE: NLG)

Số 6 Nguyễn Khắc Viện, P. Tân Phú, Quận 7, TP.HCM

Điện thoại: (84.28) 54 16 17 18

Fax: (84.28) 54 17 18 19

CÔNG TY CỔ PHẦN ĐẦU TƯ NAM LONG (HOSE: NLG)

Số 6 Nguyễn Khắc Viện, P. Tân Phú, Quận 7, TP.HCM

Điện thoại: (84.28) 54 16 17 18

Fax: (84.28) 54 17 18 19